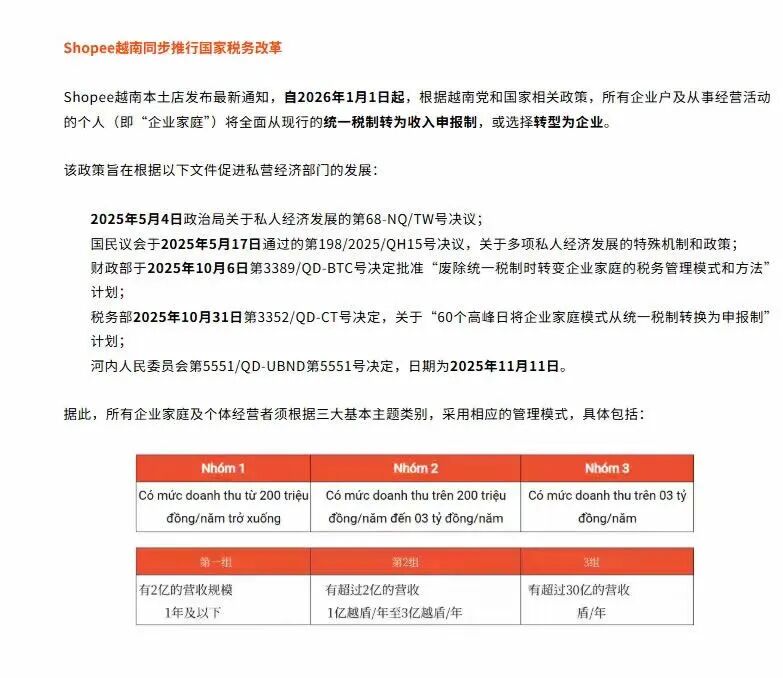

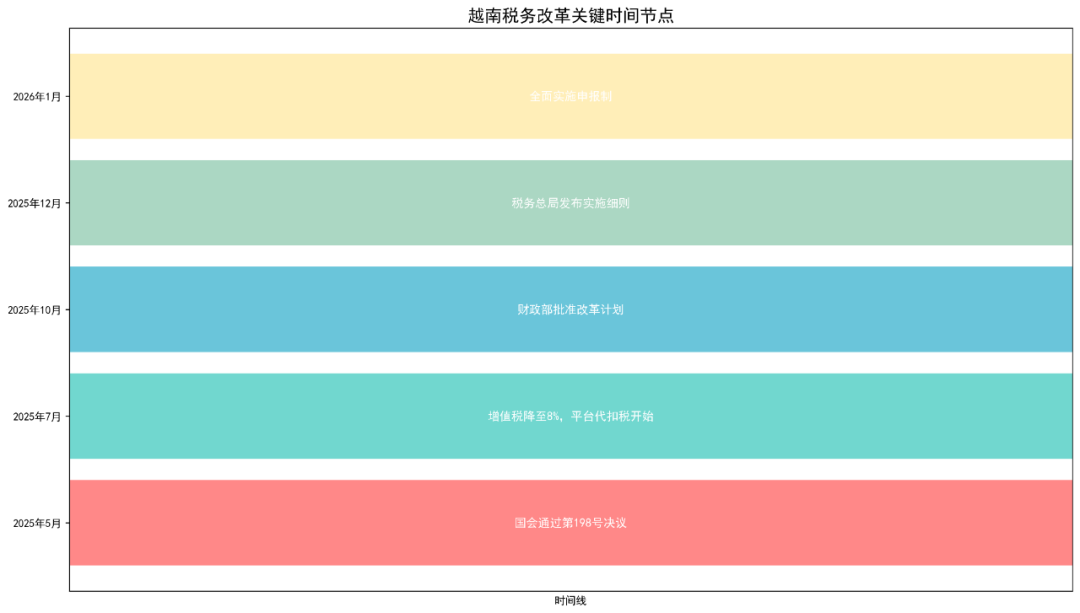

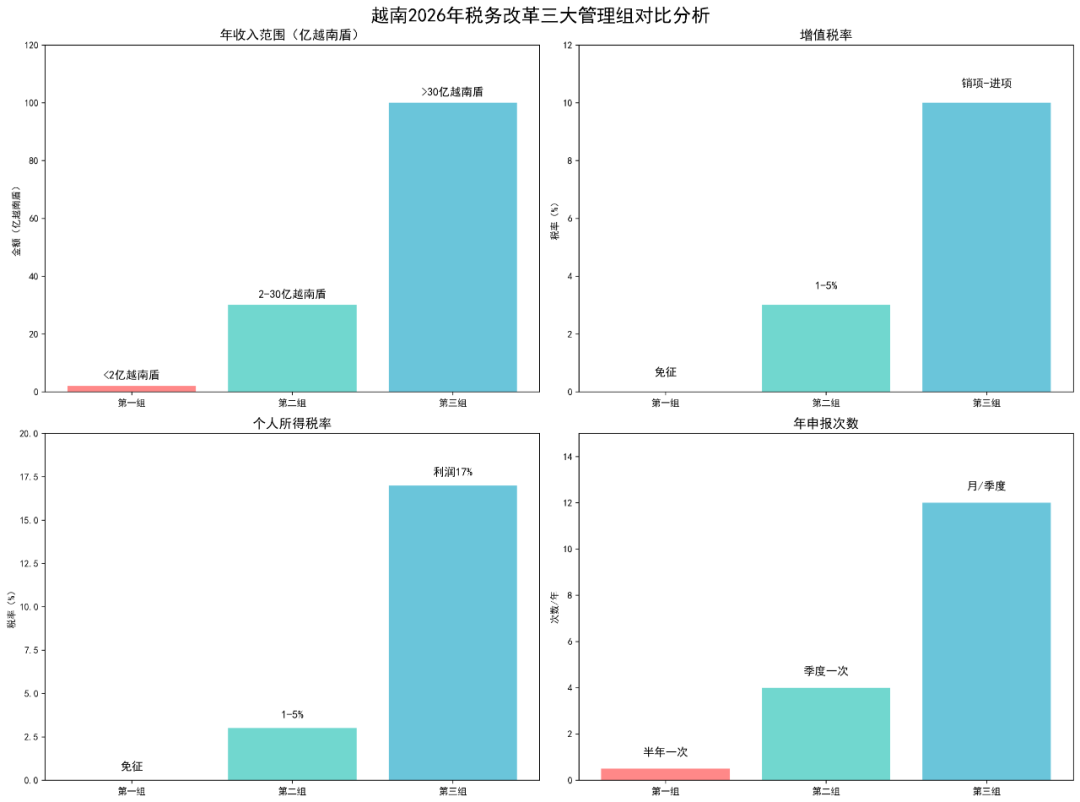

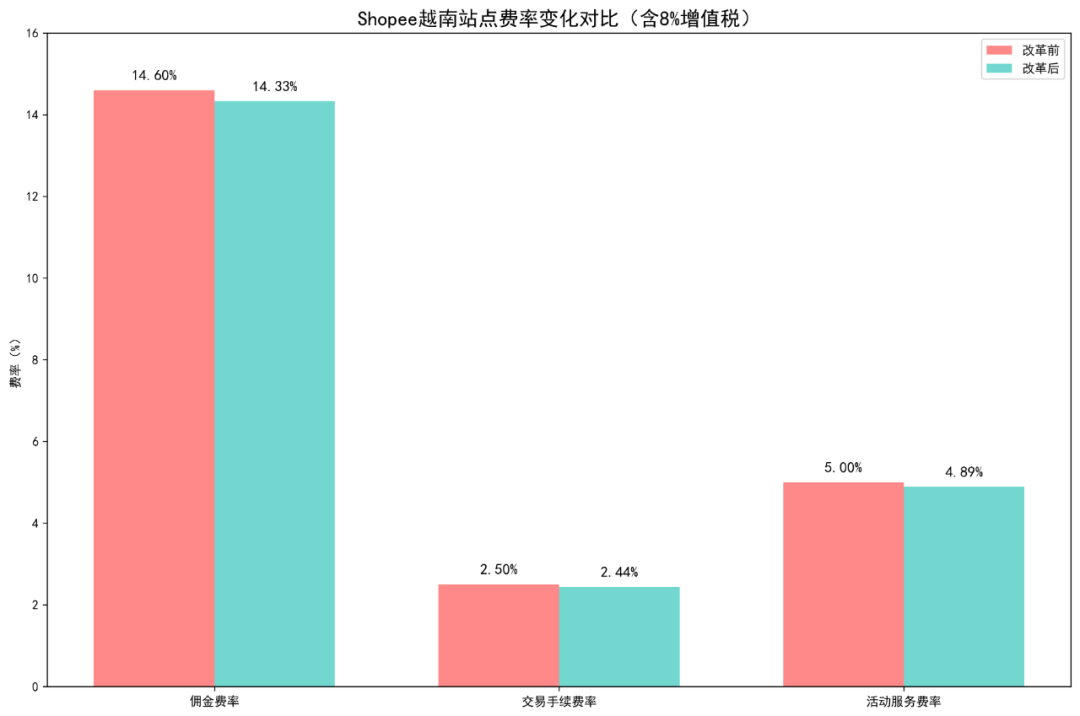

2026年1月起越南全面推行税改新规:Shopee卖家的挑战与机遇 2026年2月4日2025年12月16日 作者 睿吉国际出海小助手 越南政府将于 2026 年 1 月 1 日起全面推行税收制度改革,这是越南税收体系十年来最大规模的变革。 Shopee 越南本土店将同步实施这一政策,所有企业户及从事经营活动的个人(”企业家庭”)将从现行的统一税制转为收入申报制,或选择转型为企业。 本次改革旨在促进私营经济部门发展,提高税收透明度,推动数字化税务管理,并与东盟国家税制逐步接轨。改革将企业家庭按收入规模分为三大管理组,采用差异化的税收政策和管理要求。 01 改革背景与政策依据 改革的必要性 长期以来,越南大量个体经营户采用 “定额税” 制度,按税务局事先评估的收入缴税。这种制度虽然操作简便,但存在严重弊端: · 税基流失严重:大量隐性收入无法被有效监管 · 税负不均:同行业间税负差异明显 · 数字化推进困难:无法适应数字经济时代的发展需求 政策法律依据 本次改革基于以下重要政策文件: · 2025年5月4日:政治局关于私人经济发展的第 68-NQ/TW 号决议 · 2025年5月17日:国民议会通过的第 198/2025/QH15 号决议 · 2025年10月6日:财政部第 3389/QD-BTC 号决定,批准 “废除统一税制时转变企业家庭的税务管理模式和方法” 计划 · 2025年10月31日:税务部第 3352/QD-CT 号决定,关于 “60 个高峰日将企业家庭模式从统一税制转换为申报制” 计划 · 2025年11月11日:河内人民委员会第 5551/QD-UBND 第 5551 号决定 02 改革核心内容 三大税务管理组划分 越南将企业家庭(个体工商户)按收入规模分为三大管理组,采用差异化的税收政策: 第一组:年收入 < 2 亿越南盾(约 5.7 万元人民币) 政策特点: · 免征增值税(VAT) · 免征个人所得税(PIT) · 无需复杂会计核算 · 仅需每半年申报一次 目标群体: 小摊位、小商户、微型经营者 第二组:年收入 2 亿~30 亿越南盾(约 5.7 万~85 万元人民币) 税率标准: · 商品分销、供应:1% · 生产、运输、有材料建筑:3% · 服务、无材料建筑:5% · 其他商业活动:2% 管理要求: · 季度申报(每年 4 次) · 年收入 > 10 亿越南盾且直接面对消费者:必须使用联网收银机开具电子发票 第三组:年收入 > 30 亿越南盾(约 85 万元人民币以上) 税收计算方式: · 增值税:销项税 – 进项税 · 个人所得税:利润的 17% · 利润 = 收入 – 合理成本 管理要求: · 年收入 > 500 亿越南盾:按月申报 · 年收入 < 500 亿越南盾:按季度申报 · 必须开具带代码的电子发票 · 必须设立专用商业银行账户 Shopee 平台费率调整 根据越南国会决议,2025 年 7 月 1 日至 2026 年 12 月 31 日期间,Shopee 越南站点所有平台服务费将适用 8% 增值税率(原为 10%)。 费率调整详情: · 佣金费率:从 14.6% 降至 14.33% · 交易手续费率:从 2.5% 降至 2.44% · 活动服务费率:从 5.0% 降至 4.89% 电子发票全面推行 越南政府强制推行电子发票制度,要求: · 年收入达 10 亿越南盾及以上的个体户:必须使用带税务编码的电子发票或收银机开具的发票 · 低于 10 亿越南盾标准者:不强制要求 03 改革实施时间线 前期准备阶段(2025 年 5 月 – 12 月) · 2025年5月:国会通过第 198 号决议,确立改革框架 · 2025年7月:增值税降至 8%,平台代扣税开始实施 · 2025年10月:财政部批准具体改革计划 · 2025年12月:税务总局发布实施细则和操作指南 正式实施阶段(2026 年 1 月起) · 2026年1月1日:全面实施申报制,废除定额税 · 2026年全年:税务部门提供 60 个高峰期转换支持 · 2026年12月:评估改革效果,调整完善政策 04 对 Shopee 卖家的具体影响 合规成本增加 会计核算要求提高: · 卖家需要建立完整的会计账簿体系 · 必须按规定记录 7 类强制性会计账簿 · 需要专业会计人员或会计软件支持 电子发票系统投入: · 购买和维护电子发票系统 · 培训员工使用新系统 · 确保系统与税务部门联网 现金流管理挑战 税负计算更复杂: · 从固定税率转为按实际收入计税 · 需要准确预测和管理税负变化 · 现金流规划难度增加 申报频率增加: · 从年度申报转为季度或月度申报 · 资金占用周期缩短 ·对资金流动性要求提高 竞争格局变化 市场洗牌效应: · 合规成本高的卖家可能退出市场 · 小规模卖家获得税收优惠 · 大型卖家面临更严格监管 价格策略调整: · 需要将税费成本计入定价 · 价格透明度提高 · 竞争更加公平 05 卖家应对策略 立即行动清单 2025 年 12 月前必须完成: · 提交转换档案:使用 08-MST 表格申请从 “定额税” 转为 “申报税” · 清点库存:建立期初账簿,包含有发票与无发票商品 · 注册电子发票系统:零售需使用联网收银机发票,批发 / 服务使用普通电子发票 · 准备会计系统:选择合适的会计软件或 Excel 模板 · 建立账簿体系:按规定记录 7 类强制性会计账簿 · 开设专用账户:建立专用银行账户用于经营活动 · 缴纳社保:履行业主及雇员的社会保险义务 长期发展策略 业务模式优化: · 评估是否需要转型为企业法人 · 考虑业务分拆或重组 · 优化供应链和成本结构 数字化转型: · 投资 ERP 系统实现自动化管理 · 建立完善的财务控制系统 · 利用数据分析优化经营决策 合规能力建设: · 培训员工掌握新税法知识 · 建立内部合规审查机制 · 与专业税务顾问合作 06 风险与机遇并存 主要风险 合规风险: · 逾期申报罚款:未缴税款的 0.03%/ 天(最高 20%) · 虚假申报处罚:补税 + 20% 罚款 + 刑事责任 · 未注册税号经营:2,000~4,000 万越南盾罚款 经营风险: · 成本上升导致利润压缩 · 现金流紧张影响运营 · 竞争加剧市场份额变化 发展机遇 政策红利:小微企业获得税收优惠规范化经营获得政策支持与正规企业竞争更公平 数字化机遇:电子发票系统提高效率数据分析优化经营决策自动化降低人工成本 市场整合机会:收购合规能力弱的竞争对手扩大市场份额提升品牌形象 07 专业建议 财务规划建议 税务筹划:合理利用税收优惠政策优化收入结构降低税负合法合规进行税务规划 现金流管理:建立税收准备金制度优化应收账款管理保持充足流动性 技术投入建议 系统选型:选择支持越南税务要求的 ERP 系统确保系统与税务部门联网考虑云服务降低初期投入 数据安全:建立完善的数据备份机制确保符合越南数据保护法规定期进行安全审计 人才培养建议 内部培训:组织税法知识培训培养财务人员专业能力建立内部合规文化 外部合作:聘请专业税务顾问与会计师事务所合作加入行业协会获取支持 08 结论与展望 越南 2026 年税务改革是该国税收体系的重大变革,标志着越南向现代化、透明化的税收管理体系迈进。对于 Shopee 卖家而言,这既是挑战也是机遇。 挑战方面: · 合规成本显著增加 · 管理复杂度提高 · 经营风险上升 机遇方面: · 市场更加规范公平 · 数字化转型加速 · 政策支持力度加大 建议卖家立即行动,做好充分准备,将挑战转化为机遇,在新的税收环境下实现可持续发展。 赞微海报分享